お勧めの物件

新着情報

INFORMATION

2023/12/05新着物件

相鉄線 和田町駅 徒歩13分

保土ケ谷区仏向町 A区画 建売予定

保土ケ谷区仏向町 A区画 建売予定

横浜へのアクセスも良い和田町駅最寄りです。

広めの敷地で、南西むきです。

建売予定です。詳細はお問合せ下さい。(金額の変更があります。)

広めの敷地で、南西むきです。

建売予定です。詳細はお問合せ下さい。(金額の変更があります。)

2023/12/05新着物件

相鉄線 和田町駅 徒歩13分

保土ケ谷区仏向町 C区画 建売予定

保土ケ谷区仏向町 C区画 建売予定

横浜へのアクセスも良い和田町駅最寄りです。

建売予定です。詳細はお問合せ下さい。(金額に変更があります。)

建売予定です。詳細はお問合せ下さい。(金額に変更があります。)

2023/12/05新着物件

東海道線 戸塚駅

バス10分 宝寿院前 停歩3分

戸塚区汲沢町 建築条件無し売地

バス10分 宝寿院前 停歩3分

戸塚区汲沢町 建築条件無し売地

落ち着いたくらしをかなえる閑静な住宅街。街路の並木や公園の木々が四季折々の彩りを添え、潤いのある住環境を生み出します。

平成26年のポイントすまい給付金とは?

・引上げ後の消費税率が適用される住宅を取得する場合、引上げによる負担を軽減するため現金を給付

・平成26年4月から平成29年12月まで実施予定

・すまい給付金を受け取るためには、給付申請書を作成し、確認書類を添付して申請することが必要

・平成26年4月から平成29年12月まで実施予定

・すまい給付金を受け取るためには、給付申請書を作成し、確認書類を添付して申請することが必要

他にもモデルハウスならではの「ご購入特典を毎月ご用意」しております。

まずはスタッフまでお問い合わせください。

まずはスタッフまでお問い合わせください。

すまい給付金

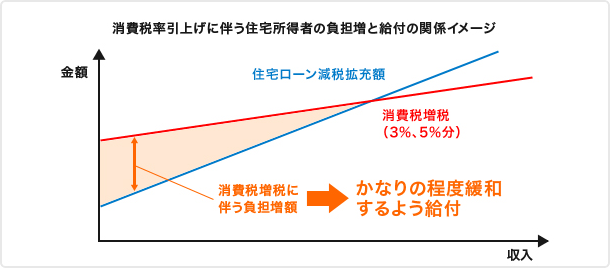

すまい給付金は、消費税引上げによる住宅取得者の負担をかなりの程度緩和するために創設した制度です。住宅ローン減税は、支払っている所得税等から控除する仕組みであるため、収入が低いほどその効果が小さくなります。すまい給付金制度は、住宅ローン減税の拡充による負担軽減効果が十分に及ばない収入層に対して、住宅ローン減税とあわせて消費税率引上げによる負担の軽減をはかるものです。このため、収入に因って給付額が変わる仕組みとなっています。

すまい給付金の対象者

すまい給付金は、

また、住宅ローンを利用しないで住宅を取得する現金取得者については、年齢が50才以上で収入額の目安が650万円以下※の方が対象となります。

・住宅を取得し登記上の持分を保有するとととにその住宅に自分で居住する

・収入が一定以下

の方が対象です。・収入が一定以下

また、住宅ローンを利用しないで住宅を取得する現金取得者については、年齢が50才以上で収入額の目安が650万円以下※の方が対象となります。

主な要件

- 住宅の所有者:不動産登記上の持分保有者

- 住宅の居住者:住民票において、取得した住宅への居住が確認できる者

- 収入が一定以下の者[8%時] 収入額の目安が510万円※以下[10%時] 収入額の目安が775万円※以下

- (住宅ローンを利用しない場合のみ)年齢が50才以上で収入額の目安が650万円以下※の者

※夫婦(妻は収入なし)及び中学生以下の子供が2人のモデル世帯において住宅取得する場合の夫の収入額の目安です

すまい給付金上の住宅ローンの定義は、以下の3点を満たすものを指します。

- 住宅の取得のために必要な借入金であること

- 償還期間が5年以上の借入れであること

- 金融機関等からの借入金であること

(住宅ローン減税の対象となる住宅ローン貸出金融機関と同じ)

※親類・知人などからの借入金は、住宅ローンとは見なしませんので、ご注意ください。

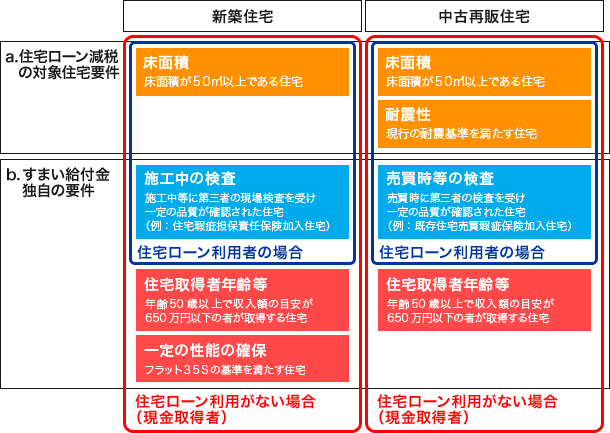

給付対象となる住宅の要件

すまい給付金は、良質な住宅ストックの形成を促す目的もあるため、住宅の質に関する一定の要件を満たした住宅が対象となります。なお、中古住宅については、宅地建物取引業者による買販再販など、消費税の課税対象となる住宅取得が対象となります(消費税が非課税とされている個人間売買の中古住宅は対象外となりますのでご注意ください)。

主な要件

- 引上げ後の消費税率が適用されること

- 床面積が50m2以上であること

- 第三者機関の検査を受けた住宅であること 等

※新築住宅/中古再販住宅、住宅ローン利用の有無で要件が異なりますのでご注意ください。

給付金とは

1.住宅取得に当たって住宅ローンを利用しているか利用していないか

2.取得する住宅が新築住宅であるか中古再販住宅であるか

によりそれぞれ異なる要件となっています。2.取得する住宅が新築住宅であるか中古再販住宅であるか

いずれの場合でも、給付要件は、

a.住宅ローン減税の対象となる住宅そのものの要件

b.すまい給付金独自の要件

が設定されています。

b.すまい給付金独自の要件

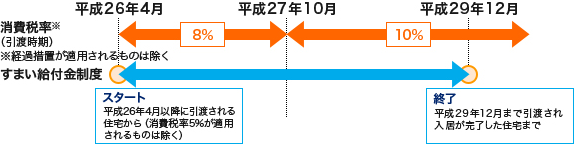

すまい給付金制度の実施期間

すまい給付金制度は、消費税率の引上げられる平成26年4月以降に引渡された住宅から、税制面での特例が措置される平成29年12月までに引渡され入居が完了した住宅を対象に実施する予定となっています。なお、給付対象は引上げ後の消費税率が適用された住宅となりますのでご注意ください(消費税率5%が適用される住宅は給付対象外です)。

所得税に加え個人住民税による住宅ローン減税の拡充措置を講じてもなお効果が限定的な所得層に対しては、別途、良質な住宅ストック形成を促す住宅政策の観点から適切な給付措置を講じ、税制において当面、特例的な措置を行う平成29年末まで一貫して、これら減税措置をあわせ、住宅取得に係る消費税負担増をかなりの程度緩和する。

給付措置の実施期間について

平成25年度税制改正大綱(平成25年1月24日 自由民主党・公明党)所得税に加え個人住民税による住宅ローン減税の拡充措置を講じてもなお効果が限定的な所得層に対しては、別途、良質な住宅ストック形成を促す住宅政策の観点から適切な給付措置を講じ、税制において当面、特例的な措置を行う平成29年末まで一貫して、これら減税措置をあわせ、住宅取得に係る消費税負担増をかなりの程度緩和する。